Quelques exemples d’Etats dépendant des crédits et qui se sont retrouvés endettés après la crise des subprimes.

Rome sous l'empire de la dette

L'Italie affiche la triste performance de compter le troisième taux d'endettement le plus élevé de la planète : 127% du PIB cette année selon l'OCDE (l'Organisation de Coopération et de Développement Économiques).

La Grèce inquiète l'Europe

Avec son déficit qui atteint, selon l'OCDE, 123,3% du PIB en 2010, la Grèce a obligé les pays européens et surtout ceux de la zone euro à envisager un plan de soutien financier en échange de mesures de rigueur lors d'un sommet exceptionnel ce jeudi 11 février.

La France proche des sommets

Avec ses 92,5% de déficit rapporté au PIB, le produit intérieur brut, la France est le sixième pays le plus endetté du monde développé selon l'OCDE.

Le Portugal dans le même bateau de la dette

Lisbonne avec ses 90,9% de déficit rapporté au PIB inquiète aussi les autres pays européens qui craignent une dérive à la grecque

Un futur endetté pour Londres

La Grande-Bretagne, durement frappée par la crise, affiche aujourd'hui un endettement qui atteint 83,1% de son PIB selon le classement 2010 de l'OCDE. De quoi s'inquiéter pour l'avenir

L’Allemagne surveille la dette

Avec une dette, cette année, de 82% du PIB selon l'OCDE, l'Allemagne n'est pas si vertueuse. Et ce sont ses citoyens qui rappellent la chancelière Angela Merkel et sa coalition à l'ordre en leur demandant de différer les baisses d'impôts promises. Inimaginable en France et dans beaucoup d'autres pays !

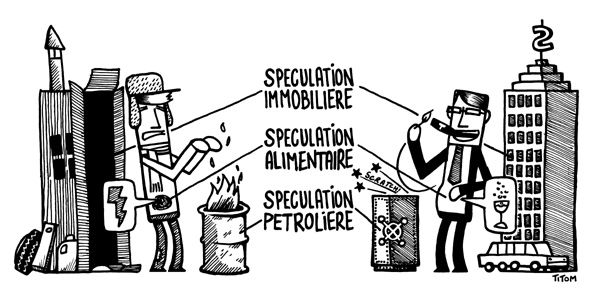

Les Etats vivent à crédit, aucun gouvernement n'a présenté un budget en équilibre le paiement des intérêts de la dette constitue le deuxième poste de dépense.

Quelle est la différence entre la dette publique et le déficit budgétaire ?

Déficit budgétaire s'utilise lorsque le budget de l’Etat est en déficit : les recettes de l’Etat sont inférieures à ses dépenses, et donc son solde budgétaire est négatif.

Déficit public lorsque les dépenses publiques (administrations) pour une année sont supérieures aux recettes publiques le solde des finances publiques est alors négatif.

Et comment expliquer l'endettement des pays européens ?

L'Union Européenne est censée contrôler l'endettement des Etats. Selon le pacte de stabilité, un Etat doit limiter le déficit budgétaire à 3% du PIB et la dette publique à 60% du PIB. Autrement dit, un Etat peut présenter un déficit budgétaire, c'est-à-dire dépenser plus que ce qu'il possède dans les caisses, à condition que cette somme ne dépasse pas l'équivalent de 3% de la richesse produite.

En réalité, de nombreux Etats dépassent les 3% et les 60%. car les dépenses sont de plus en plus fortes au vu de l'augmentation des besoins dans tous les domaines (sécurité, santé, emploi...) et les recettes ne suivent pas. La France atteint les 93% du PIB. La situation est pire en Allemagne (82%). Mais l'Etat le plus endetté en Europe est l'Italie. Sa dette colossale atteint 127% du PIB. Cela signifie que l'Italie doit à ses prêteurs l'équivalent d'une année et demie de production.

Quelles solutions ?

Pour combler leurs déficits, les Etats empruntent. Ces derniers pourront-ils assumer leurs engagements? Des efforts seront à faire du côté des dépenses d'investissement mais aussi il faudrait une hausse de la fiscalité. Ce ne sera certes pas facile à faire accepter aux opinions publiques....

L'avant-projet interdit désormais de conditionner le bénéfice d'avantages commerciaux à l'utilisation à crédit des cartes de fidélité. Il précise également que le consommateur ne pourra plus être conduit à utiliser la fonction crédit d'une carte de fidélité sans y avoir explicitement consenti lors du passage en caisse ou à réception du relevé mensuel de son compte de crédit renouvelable.

L'avant-projet interdit désormais de conditionner le bénéfice d'avantages commerciaux à l'utilisation à crédit des cartes de fidélité. Il précise également que le consommateur ne pourra plus être conduit à utiliser la fonction crédit d'une carte de fidélité sans y avoir explicitement consenti lors du passage en caisse ou à réception du relevé mensuel de son compte de crédit renouvelable.